Detectan desfalco recursos en programas federales

La Auditoría Superior de la Federación (ASF) detectó un posible desvío de recursos por un importe de mil 316 millones 983 mil pesos en tres programas federales del sector salud, en el periodo 2016.

El presunto desvío de recursos se da en los programas federales: Recursos del Fondo de Aportaciones para los Servicios de Salud; el Programa de Inclusión Social: Componente de Salud (PROSPERA ); y Recursos Federales Transferidos a través del Acuerdo de Coordinación Celebrado entre la Secretaría de Salud y la Entidad Federativa.

En los tres casos, la ASF concluyó que el gobierno del estado de Michoacán “no realizó una gestión eficiente y transparente de los recursos de los fondos federales, apegada a la normativa que regula su ejercicio.

Programa por programa

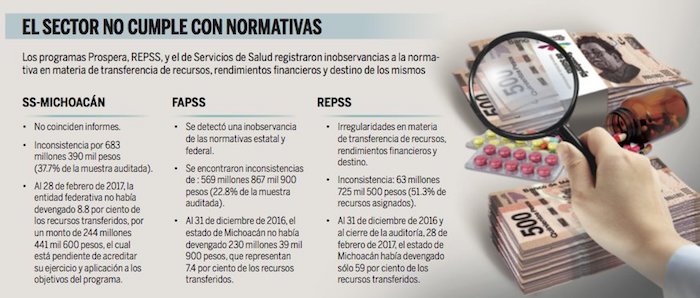

El caso con mayores irregularidades es el programa Prospera, donde en el ejercicio de los recursos de 2016, la entidad federativa, los Servicios de Salud (SS) y el Régimen Estatal de Protección Social en Salud (REPSS) Michoacán registraron inobservancias a la normativa.

Principalmente en materia de transferencia de recursos, rendimientos financieros y destino (incluye intereses generados en las cuentas bancarias de la Secretaría de Finanzas y Administración del Gobierno del estado y del Régimen Estatal de Protección Social en Salud de Michoacán (REPSS), que no fueron destinados al aumento de metas del programa ni reintegrados a la Tesorería de la Federación, recursos pendientes de ejercer, personal que no acreditó el perfil requerido, contratos no formalizados con el personal eventual y cheques cancelados), que generaron un probable daño a la Hacienda Pública Federal por un importe de 63 millones 725 mil 500 pesos, los cuales representan el 51.3 por ciento de los recursos asignados.

Para este caso, la ASF revisó una muestra de 124,133.2 miles de pesos que representó el 100 por ciento de los recursos transferidos al REPSS del Estado de Michoacán, mediante PROSPERA.

Al 31 de diciembre de 2016 y al cierre de la auditoría, 28 de febrero de 2017, el estado de Michoacán había devengado sólo 59 por ciento de los recursos transferidos.

Se registraron igualmente incumplimientos en las obligaciones de transparencia dentro de la gestión de PROSPERA Programa de Inclusión Social (Componente de Salud), ya que la información proporcionada por el REPSS Michoacán no es coincidente con la Secretaría de Hacienda y Crédito Público (SHCP) en los informes previstos por la normativa sobre el ejercicio y destino de los recursos.

En el caso de los Recursos del Fondo de Aportaciones para los Servicios de Salud, el probable daño a la Hacienda Pública Federal fue de 569 millones 867 mil 900 pesos, que representa 22.8 por ciento de la muestra auditada.

La ASF revisó una muestra de 2 mil 493 milllones 619 mil 300 pesos, que representó el 80.8 por ciento de los 3 mil 086 millones 196 mil 100 pesos transferidos al estado mediante el Fondo de Aportaciones para los Servicios de Salud.

Al 31 de diciembre de 2016, el estado no había devengado 230 millones 039 mil 900 pesos, que representan 7.4 por ciento de los recursos transferidos.

En el caso de los recursos federales transferidos a través del acuerdo de coordinación celebrado entre la Secretaría de Salud y la entidad federativa, el probable daño a la Hacienda Pública Federal fue de 683 millones 390 mil pesos, el cual representa 37.7 por ciento de la muestra auditada; integradas principalmente por préstamos realizados a otros programas, pagos realizados a personal eventual sin contrato; salidas de banco sin documentación que justifique y compruebe el gasto, entre otros.

La ASF revisó una muestra de 1 mil 810 millones 490 mil 700 pesos, que representó 65.5 por ciento de los 2 mil 764 millones 311 mil 300 pesos transferidos al gobierno del estado, dentro del Informe Individual del Resultado de la Fiscalización Superior de la Cuenta Pública 2016.

Al 28 de febrero de 2017, la entidad federativa no había devengado 8.8 por ciento de los recursos transferidos, por un monto de 244 millones 441 mil 600 pesos, el cual está pendiente de acreditar su ejercicio y aplicación a los objetivos del programa.

En el ejercicio de los recursos, la entidad federativa registró inobservancias a la normativa, principalmente en Destino de los Recursos, y lo que determina la Ley de Coordinación Fiscal y la Ley General de Contabilidad Gubernamental.

Asimismo se registraron incumplimientos en las obligaciones de transparencia sobre la gestión del programa, ya que la entidad federativa no publicó los informes trimestrales a la SHCP, y no presentó evidencia del envío de los reportes a la CNPSS, lo cual limitó al gobierno del estado conocer sus debilidades y áreas de mejora.

Sonora, Chihuahua y Nuevo León llevan endeudados 10 años

JCS

Sorry. No data so far.